法人として事業を運営する上では、資金繰りが上手くいかなかったり、急に資金が必要になったりするケースも少なくありません。必要資金が足りなくなると不渡りの発生や最悪の場合は倒産へ至る可能性があります。資金難を防ぐ方法として、ビジネスローンの活用が挙げられます。ビジネスローンは事業用ローンで、銀行融資よりも手続きが簡略化されており最短即日で資金調達が可能です。

しかし、「法人におすすめのビジネスローンはどこ?」「法人がビジネスローンを選ぶポイントを知りたい」といった疑問が出てくるでしょう。

そこで本記事では、法人におすすめのビジネスローン16選を徹底解説します。法人がビジネスローンを活用するタイミングやメリット・デメリット、選ぶ際のポイントを解説します。法人がビジネスローン活用する際のよくある質問もまとめているため、資金繰りに悩みを抱えている場合、ぜひチェックしてください。

法人におすすめのビジネスローン16社を徹底比較

法人が活用できるビジネスローンには複数のサービスが存在しており、それぞれ金利や融資限度額・特徴が異なります。サービスの特色を理解し、自社に最適なサービスを選択することで効果的にビジネスローンを活用できます。法人におすすめのビジネスローンは、以下のとおりです。

- アクト・ウィル 事業者向けビジネスローン

- MRF 個人事業主・法人向けローン

- AGビジネスサポート 事業者向けビジネスローン

- オージェイ ビジネスローン

- GMOあおぞらネット銀行 あんしんワイド

- 東京スター銀行 スタークイックビジネスローン

- 三菱UFJ銀行 Biz LENDING

- 住信SBIネット銀行 事業性融資dayta

- りそなビジネスローン「活動力」

- 三井住友銀行 ビジネスセレクトローン

- PayPay銀行 ビジネスローン

- 楽天銀行 ビジネスローン

- エスクローファイナンス ビジネスローン

- ドコモ・ファイナンス BUSINESS LOAN

- ファンドワン株式会社 事業者向けビジネスローン

- ビジネスパートナー スモールビジネスローン

それぞれ順に解説します。

アクト・ウィル 事業者向けビジネスローン

| 金利(実質年率) | 7.50% ~ 15.00% |

|---|---|

| 融資限度額 | 300万円〜1億円 |

| 融資スピード | 審査最短60分 |

| 融資対象 | 法人 |

| 担保・保証人 | 原則第三者保証人なし・不動産担保なし・代表者の連帯保証が必要 |

| 必要書類 | 代表者本人確認書類、決算報告書の一部(損益計算書、売掛金・買掛金内訳書など) |

| 分類 | ノンバンク系 |

| 貸金業登録番号 | 東京都知事(3)第31521号 |

アクト・ウィルは、法人向けの事業資金融資に対応するノンバンク系ビジネスローンで、「スピード」と「まとまった資金ニーズ」への対応力を前面に打ち出しているサービスです。融資額は300万円〜最大1億円と大口にも対応しており、つなぎ資金や設備投資、債務返済など、資金繰りの局面で選択肢に入れやすいのが特徴です。審査は最短60分と案内されており、条件が合えば最短即日の融資も目指せます。ただし、審査の状況によっては即日での融資実行ができないケースがある点は事前に押さえておきましょう。

担保・保証人については、原則として第三者保証人や不動産担保は不要(要審査)とされています。一方で、法人契約の性質上、代表者の連帯保証が前提となる旨の案内もあるため、「担保・第三者保証人は原則不要だが、審査内容によって条件が変わる可能性がある」と理解しておくのが安全です。必要書類は、代表者の本人確認書類に加えて、決算報告書の一部(損益計算書、売掛金・買掛金内訳書など)の提出が必要になる場合があります。申し込み前に、用意が必要な資料を確認しつつ進めると手続きがスムーズです。

急ぎで資金を確保したい法人や、銀行融資の審査・手続きに時間がかかりやすいタイミングで、スピード感を重視して検討したい場合は、アクト・ウィルをチェックしてください。

アクト・ウィルに申し込む【無料】MRF 個人事業主・法人向けローン

| 金利(実質年率) | 4.0%~15.0% |

|---|---|

| 融資限度額 | 100万円~3億円 |

| 融資スピード | 最短3日程度 |

| 融資対象 | 法人代表者、および個人事業主 |

| 担保・保証人 | 原則として不動産担保が必要 / 連帯保証人は原則不要 |

| 必要書類 | 本人確認書類、決算書(確定申告書)、事業計画書、不動産関連書類など |

| 分類 | ノンバンク系 |

| 貸金業登録番号 | 福岡財務支局長(5)第00173号 |

MRFは、西日本エリアを中心に全国の事業者をサポートする、不動産担保ローンに特化したノンバンク系ビジネスローンです。サービスの特徴として、銀行融資では対応が難しいケースでも柔軟に相談に乗る対面主義と提案力が挙げられます。単なるデータ審査ではなく、専門知識を持ったスタッフが実際に訪問して事業状況をヒアリングするため、決算状況が赤字であったり、税金の未納がある状態であったりしても、不動産の価値や将来の収益性を重視した独自の基準で審査を行ってくれます。

また、資金使途に合わせた多彩なローン商品が用意されています。つなぎ資金に適した「短期プラン」から、最長35年の長期返済が可能な「長期間元金据置プラン」まで、経営課題に合わせたオーダーメイドの資金計画を立てられます、特に不動産などの資産背景を活かすことで、無担保ローンでは届かない億単位の大型融資をスピーディーに実現できる点は、事業拡大や経営改善を目指す経営者にとって、非常に有効な選択肢です。西日本エリアで資金調達を検討している場合は、ぜひMRFをチェックしてください。

MRF 個人事業主・法人向けローンに申し込む【無料】AGビジネスサポート 事業者向けビジネスローン

| 金利(実質年率) | 3.1% ~ 18.0% |

|---|---|

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 最短即日 |

| 融資対象 | 法人代表者、および個人事業主 |

| 担保・保証人 | 原則不要 |

| 必要書類 | 本人確認書類、確定申告書(原則2期分)、登記事項証明書など |

| 分類 | ノンバンク系 |

| 貸金業登録番号 | 関東財務局長(14)第00016号 |

AGビジネスサポートは、アイフルグループが運営母体に存在し、スピード感のある融資提供を得意とするビジネスローンです。銀行融資とは異なるノンバンクならではの柔軟な審査体制です。赤字決算や税金の未納がある場合でも、現在の事業状況や将来性を考慮して柔軟に相談に乗ってもらえる点は、資金繰りに悩む経営者にとって非常に心強い味方と言えます。

また、申し込みから契約までオンラインで進められるWeb完結にも対応しており、忙しい業務の合間に手続きが可能です。来店不要で最短即日の融資も目指せるため、急な支払い延滞の回避や突発的な仕入れ資金の確保といった今すぐ必要なシーンで活躍します。最大1,000万円といった十分な融資枠を確保していながら、原則として担保や第三者の保証人が不要なため、心理的なハードルも低く、迅速かつ円滑な資金調達を実現できるサービスです。気になる人はぜひAGビジネスサポートをチェックしてください。

オージェイ ビジネスローン

| 金利(実質年率) | 10.0%~18.0% |

|---|---|

| 融資限度額 | 30万円~1億円 |

| 融資スピード | 最短即日 |

| 融資対象 | 法人代表者、および個人事業主 |

| 担保・保証人 | 原則不要 |

| 必要書類 | 本人確認書類、決算書類(原則2期分)、事業証明書類など |

| 分類 | ノンバンク系 |

| 貸金業登録番号 | 東京都知事(4)第31549号 |

株式会社オージェイが提供するビジネスローンは、独立系のノンバンクならではの柔軟な審査と大口融資への対応力が特徴です。一般的な無担保ビジネスローンでは、限度額が数百万円から1,000万円程度に設定されることが多い中、オージェイは無担保でも最大1億円までの融資枠を設けています。運転資金のみならず、設備投資や新規事業の立ち上げといった、比較的大規模な資金調達を検討している経営者にとって非常に有力な選択肢となります。

また、スピード対応も強みの一つであり、最短即日での融資も可能です。銀行融資の審査に時間がかかっている際のつなぎ融資や急な支払いへの補填など、緊急性の高い資金需要にも迅速に応えてくれます。審査においては、現状の決算数値だけでなく、経営者の情熱や事業の将来性を加味する姿勢を打ち出しており、業歴が短い事業者や一時的な業績不振にある事業者でも相談しやすい環境が整っています。

対面または出張での面談を重視しているため、数字だけでは伝わらない事業の強みを直接アピールできる点も利用するメリットです。対面で資金調達の相談を進めたい場合は、ぜひ株式会社オージェイをチェックしてください。

GMOあおぞらネット銀行 あんしんワイド

| 金利(実質年率) | 0.9%~14.0% |

|---|---|

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 最短2営業日 |

| 融資対象 | 法人 |

| 担保・保証人 | 不要 |

| 必要書類 | 銀行口座の直近2カ月分以上の入出金明細(※決算書・事業計画書は原則不要) |

| 分類 | 銀行系 |

| 貸金業登録番号 | – |

GMOあおぞらネット銀行が提供するあんしんワイドは、従来の銀行融資にはない利便性を備えた融資枠型ビジネスローンです。サービスの特徴として、審査において決算書や事業計画書の提出を一切必要としない点です。銀行口座の入出金明細(直近2カ月分以上)をベースに審査を行う独自の「トランザクションレンディング」を採用しています。創業間もないスタートアップ企業や、一時的に赤字・債務超過に陥っている法人であっても、日々のキャッシュフローが安定していれば柔軟に融資を受けられる可能性があります。

また、一度契約を結んで融資枠を確保しておけば、範囲内で24時間365日、必要な時に何度でも最短即時で借り入れ・返済ができます。銀行系ならではの年率0.9%からといった低金利水準を維持しつつ、申し込みから契約までオンラインで完結するため、手間のかかる対面審査や郵送手続きもありません。担保や保証人も不要なため、急な資金ニーズへの備えとして、将来的なチャンスに備えた資金のバックアップとして、多くの経営者に選ばれています。気になる人はぜひGMOあおぞらネット銀行 あんしんワイドをチェックしてください。

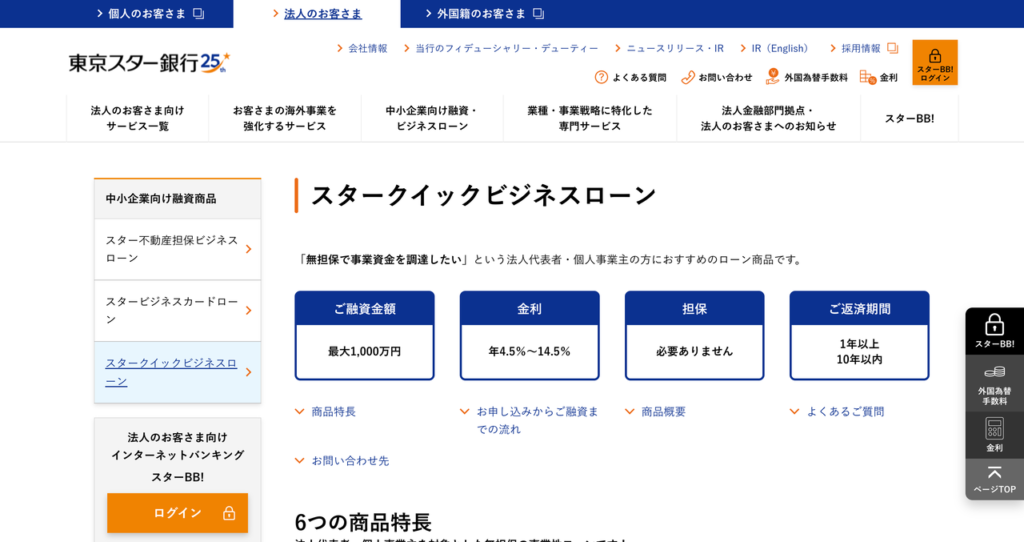

東京スター銀行 スタークイックビジネスローン

| 金利(実質年率) | 4.5%~14.5% |

|---|---|

| 融資限度額 | 50万円~1,000万円 |

| 融資スピード | 最短3~5営業日程度 |

| 融資対象 | 法人代表者、および個人事業主 |

| 担保・保証人 | 不要 |

| 必要書類 | 本人確認書類、確定申告書または決算書(※300万円以下の場合は原則不要) |

| 分類 | 銀行系 |

| 貸金業登録番号 | – |

東京スター銀行のスタークイックビジネスローンは、銀行ならではの低金利と、ノンバンクに近い利便性を兼ね備えたハイブリッドなサービスです。サービスの特徴として、銀行のビジネスローンとしては極めて珍しく「契約日から30日間利息0円」といった無利息サービスを提供している点にあります。数週間程度の超短期的な資金のズレを解消したい場合には、コストを最小限に抑えた資金調達が可能です。

申し込みから契約までをWeb上で完結できるシステムを整えており、多忙な経営者が店舗へ足を運ぶ手間を省ける点もメリットの大きいポイントです。

また、審査のハードル面でも独自のメリットがあります。融資金額が300万円以下であれば、原則として確定申告書などの収入証明書類の提出が不要となるため、準備の負担を大幅に軽減できます。さらに、法人の場合でも代表者の連帯保証が原則不要となっており、経営者個人の負債リスクを切り離して活用できる点は大きな安心材料です。

同行の預金口座と連動した自動融資サービスを設定しておけば、公共料金や決済の引き落とし時に残高が不足しても、融資枠から自動で充当されるため、意図しない支払遅延を未然に防ぐバックアップ機能としても活用できます。気になる人はぜひ東京スター銀行 スタークイックビジネスローンをチェックしてください。

三菱UFJ銀行 Biz LENDING

| 金利(実質年率) | 15.0%以内(審査により決定) |

|---|---|

| 融資限度額 | 50万円~1,000万円 |

| 融資スピード | 最短2営業日 |

| 融資対象 | 法人 |

| 担保・保証人 | 不要 |

| 必要書類 | 代表者の本人確認書類(運転免許証やマイナンバーカード等)※決算書・確定申告書は原則不要 |

| 分類 | 銀行系 |

| 貸金業登録番号 | – |

三菱UFJ銀行が提供するBiz LENDINGは、最新テクノロジーを駆使した高度な審査モデルを採用する、次世代型のビジネスローンです。サービスの特徴として、三菱UFJ銀行の口座における日々の入出金明細などのデータに基づいて審査を行う点が挙げられます。従来の銀行融資で必須とされてきた決算書や確定申告書の提出、事業計画書の作成といった煩雑な事務作業が原則不要となっており、忙しい経営者の負担を劇的に軽減しています。

また、申し込みから契約までのすべての手続きがオンライン上で完結するため、銀行の窓口に足を運ぶ必要がなく、最短2営業日でスピードを両立した融資を実現しています。担保や第三者の保証人はもちろん、代表者の連帯保証すら原則不要としている点は、経営者にとって大きなメリットです。ただし、利用条件として「三菱UFJ銀行に一定期間以上の入出金履歴がある口座を持っていること」や「同行に借入残高・極度がないこと」などが定められており、既存の取引状況を活かして資金を調達したい法人に最適な設計となっています。気になる人はぜひ三菱UFJ銀行 Biz LENDINGをチェックしてください。

住信SBIネット銀行 事業性融資dayta

| 金利(実質年率) | 年1.9%~14.5% |

|---|---|

| 融資限度額 | 50万円~3,000万円 |

| 融資スピード | 最短当日 |

| 融資対象 | 法人 |

| 担保・保証人 | 不要 |

| 必要書類 | 原則不要(決算書等の書類準備・面談不要)※所定条件あり |

| 分類 | 銀行系 |

| 貸金業登録番号 | – |

住信SBIネット銀行が提供する事業性融資daytaは、AIを活用したデータ分析により、従来の銀行融資にはない利便性を実現したビジネスローンです。サービスの特徴として、法人口座の入出金明細などの取引実績に基づき、銀行側からあらかじめ「借入可能額」と「借入利率」を毎月提示する仕組みがあります。経営者は「今いくら借りられるのか」を常に把握でき、資金繰りの見通しが立てやすくなります。

また、手続きの利便性も高く、一般的な融資で必須となる決算書や確定申告書の準備、さらには銀行担当者との面談も一切必要ありません。すでに提示されている条件に同意してWeb上で申し込むだけで手続きが完了し、最短当日中には資金を確保することが可能です。担保や代表者個人の連帯保証も不要なため、経営リスクを抑えつつ、機動的に運転資金を確保したい企業にとって最適な設計となっています。メガバンクや地方銀行の審査とは異なる独自のAIスコアリングを採用しているため、新しい形の資金調達手段として、スタートアップから中小企業まで幅広く活用されています。気になる人はぜひ住信SBIネット銀行 事業性融資daytaをチェックしてください。

りそなビジネスローン「活動力」

| 金利(実質年率) | 年6.0%~14.0% |

|---|---|

| 融資限度額 | 50万円~500万円 |

| 融資スピード | 最短翌営業日 |

| 融資対象 | 法人代表者、および個人事業主 |

| 担保・保証人 | 不要 |

| 必要書類 | 本人確認書類、確定申告書または決算書(※お申込内容により異なります) |

| 分類 | 銀行系 |

| 貸金業登録番号 | – |

りそな銀行・埼玉りそな銀行が提供する「活動力」は、都市銀行の信頼感とノンバンクのスピーディーな審査体制を融合させた、利便性の高いビジネスローンです。サービスの特徴として、銀行融資でありながら「来店不要・Web完結」で契約まで進められる点が挙げられます。多忙な経営者や個人事業主にとって、窓口での面談や煩雑な書類作成に時間を取られることなく、PCやスマートフォンから24時間いつでも申し込める仕組みは非常に大きなメリットです。

また、審査においてはアイフル株式会社が保証会社として入っているため、従来の銀行審査よりも柔軟かつスピーディーな判断が期待できます。最短翌営業日には仮審査の結果が出るため、急な運転資金の確保や、商機を逃したくない場面での機動的な資金調達が可能です。担保はもちろん、代表者の連帯保証も原則として不要なため、経営者個人の資産をリスクになく利用できるのも安心できるポイントです。限度額は最大500万円と、少額から中規模の資金需要に特化しており、スタートアップ後の安定期や、一時的なキャッシュフローの調整サービスとして活用できます。気になる人はぜひりそなビジネスローン「活動力」をチェックしてください。

三井住友銀行 ビジネスセレクトローン

| 金利(実質年率) | 年2.125%~ |

|---|---|

| 融資限度額 | 最大1億円 |

| 融資スピード | 数日~2週間程度 |

| 融資対象 | 年商規模等、一定の基準を満たす法人 |

| 担保・保証人 | 原則不要 |

| 必要書類 | 決算書(直近2〜3期分)、納税証明書、商業登記簿謄本など |

| 分類 | 銀行系 |

| 貸金業登録番号 | – |

三井住友銀行が提供するビジネスセレクトローンは、日本を代表するメガバンクの信頼性と、中規模以上の資金需要に応える強力な融資枠が特徴のビジネスローンです。一般的なビジネスローンが数百万円から1,000万円程度の限度額であるのに対し、本サービスは無担保で最大1億円、担保を差し入れる場合には最大3億円といった、銀行系ならではの圧倒的なスケールを誇ります。運転資金の確保だけでなく、工場の設備投資や大規模な店舗展開、さらには長期的な事業戦略に基づくまとまった資金調達が可能です。

また、審査においては、同行が蓄積した膨大なデータを活用した独自の「スコアリングモデル」を採用しており、従来のプロパー融資と比較してスピーディーな回答を実現します。銀行融資でありながら「原則として担保や第三者の保証人が不要」といった点は、経営上の制約を減らしたい事業者にとって大きな利点です。

さらに、最新の決算状況や取引実績に応じて優遇金利が適用されるなど、コスト面でも有用性が高いです。メガバンクの充実したサポート体制のもとで、腰を据えて事業成長を目指す企業は、ぜひ三井住友銀行 ビジネスセレクトローンをチェックしてください。

PayPay銀行 ビジネスローン

| 金利(実質年率) | 1.8%~13.8% |

|---|---|

| 融資限度額 | 最大1,000万円 |

| 融資スピード | 最短5営業日 |

| 融資対象 | 法人、および個人事業主 |

| 担保・保証人 | 不要 |

| 必要書類 | 不要 |

| 分類 | 銀行系 |

| 貸金業登録番号 | – |

PayPay銀行のビジネスローンは、ネット銀行ならではの利便性と低コストを追求したビジネスローンです。サービスの特徴として、申し込みから契約、借り入れまでの全工程がオンラインで完結する点が挙げられます。一般的な銀行融資で負担となる窓口への来店や郵送のやり取りが不要で、24時間365日いつでもWeb上から手続きが可能です。

審査において決算書などの書類提出が「原則不要」とされており、準備の手間を最小限に抑えつつ、スピーディーに資金調達の準備ができる仕組みが整っています。

また、金利面では年1.8%からといった銀行系らしい低水準を維持しており、ノンバンクのビジネスローンと比較して支払利息を大幅に抑えられる点が大きな強みです。融資枠内であれば、必要な時に1万円単位で何度でも繰り返し借り入れができる極度型となるため、一時的なキャッシュフローの調整や急な仕入れ資金の確保にも柔軟に対応できます。

PayPay銀行の普通預金口座と連動しているため、借り入れた資金が即座に口座へ反映され、そのまま振り込みや支払いへスムーズに移行できる操作性も魅力です。担保や第三者の保証人も不要で、スタートアップ直後の企業からベテランの個人事業主まで、幅広い層に活用できるため、気になる人はぜひPayPay銀行 ビジネスローンをチェックしてください。

楽天銀行 ビジネスローン

| 金利(実質年率) | 年1.475%~ |

|---|---|

| 融資限度額 | 100万円~1億円 |

| 融資スピード | 最短翌営業日 |

| 融資対象 | 法人 |

| 担保・保証人 | 原則として不動産担保および代表者の連帯保証が必要 |

| 必要書類 | 決算書(原則2期分)、商業登記簿謄本、納税証明書、不動産関連書類など |

| 分類 | 銀行系 |

| 貸金業登録番号 | – |

楽天銀行のビジネスローンは、ネット銀行としての利便性と、大型融資にも対応できる銀行ならではの資金力を兼ね備えたサービスです。サービスの特徴として、多くのオンライン系ローンが少額・無担保に特化する中で、最大1億円といった大口融資を「原則、不動産担保型」で提供している点です。自社物件や代表者所有の不動産を有効活用することで、無担保ローンに比べて低い金利水準での借り入れが期待でき、中長期的な設備投資や事業拡大の資金として非常に適しています。

また、手続き面では、申し込みから審査、契約に至るまで郵送やWeb、電話で完結できるため、全国どこからでも利用可能です。楽天銀行は法人営業推進部といった専門部署によるサポート体制が整っており、申し込み前に資金計画の相談ができる点も大きな安心ポイント。さらに、近年では「資金調達freee」などの外部プラットフォームとの連携も強化しており、データ連携による迅速な審査回答など、DXを積極的に取り入れたスマートな資金調達環境を提供しています。金融機関の信頼性とネット銀行のスピード感の両方を取り入れているため、気になる人はぜひ楽天銀行 ビジネスローンをチェックしてください。メガバン

エスクローファイナンス ビジネスローン

| 金利(実質年率) | 2.0%~8.0% |

|---|---|

| 融資限度額 | 50万円~1億円 |

| 融資スピード | 最短2営業日 |

| 融資対象 | 法人経営者、および法人事業者 |

| 担保・保証人 | 第三者保証人・担保は原則不要 |

| 必要書類 | 本人確認書類、決算書(原則2期分)、商業登記簿謄本、納税証明書など |

| 分類 | ノンバンク系 |

| 貸金業登録番号 | 東京都知事(3)第31748号 |

エスクローファイナンス株式会社が提供するビジネスローンは、不動産と金融の両分野における高度な専門知識を融合させた、コンサルティング型の資金調達支援が特徴です。一般的なビジネスローンの上限金利が15.0%〜18.0%程度に設定されることが多い中、同社は年率2.0%〜8.0%といった、ノンバンクとして非常に低金利水準を打ち出しています。銀行融資からの切り替えや中長期的なプロジェクトの資金調達においても、コストを抑えた柔軟な運用を可能にしています。

また、単なる定型的な審査にとどまらず、事業主の抱える多様な課題に対して「ワンストップソリューション」を提案しています。赤字決算やリスケジュール中、あるいは税金の未納があるといった、銀行では融資が通りにくいケースでも、現在の事業実態や資産背景を多角的に評価し、前向きな審査を行ってくれます。

不動産業にも精通しているため、不動産を活用したつなぎ資金の確保やアセットファイナンスにも強く、建設業、運送業、製造業など、幅広い業種の中小企業にとって、非常に柔軟かつスピーディーな資金繰り改善が期待できるため、ぜひエスクローファイナンス ビジネスローンをチェックしてください。

ドコモ・ファイナンス BUSINESS LOAN

| 金利(実質年率) | 2.8%~17.8% |

|---|---|

| 融資限度額 | 10万円~1,000万円 |

| 融資スピード | 最短即日 |

| 融資対象 | 法人経営者、および個人事業主 |

| 担保・保証人 | 不要 |

| 必要書類 | 本人確認書類、収入証明書類(確定申告書・決算書等)、経営状況申告書 |

| 分類 | ノンバンク系 |

| 貸金業登録番号 | 関東財務局長(14)第00170号 |

株式会社ドコモ・ファイナンスが提供するBUSINESS LOANは、NTTドコモグループの信頼性と、ノンバンクならではのスピード感を兼ね備えたビジネスローンです。サービスの特徴として、独自開発のAI審査モデルを活用した「金利優遇制度」にあります。NTTドコモビジネスが提供する各種サービスの利用状況に応じて、基準金利から最大4.0%の金利優遇が適用される仕組みとなっており、グループサービスを利用中の事業者にとって非常にコストパフォーマンスの高い資金調達が可能です。

利便性においても優れており、繰り返し借り入れ可能な「カードローン型」と、一括で借り入れて計画的に返済する「完済型」の2タイプから、事業計画に合わせて選択できます。申し込みはオンラインで完結し、最短60分といったスピードで審査回答が得られるため、急な運転資金の不足やつなぎ資金が必要な際にも即座に対応可能です。

さらに、全国の銀行やコンビニATMで24時間365日借り入れ・返済ができるため、場所を選ばず資金調達を進められます。スピード感や利便性を重視したい人は、ぜひドコモ・ファイナンス BUSINESS LOANをチェックしてください。

ファンドワン株式会社 事業者向けビジネスローン

| 金利(実質年率) | 2.5%~18.0% |

|---|---|

| 融資限度額 | 30万円~1億円 |

| 融資スピード | 最短即日 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 原則不要 |

| 必要書類 | 本人確認書類、決算書(原則2期分)、商業登記簿謄本、納税証明書など |

| 分類 | ノンバンク系 |

| 貸金業登録番号 | 東京都知事(2)第31816号 |

ファンドワンは、スピード感溢れる審査体制と、事業者のニーズに細かく応える多彩なローンラインナップを強みとするビジネスローンです。サービスの特徴として、最短40分といった驚異的な審査スピードにあります。申し込みから融資実行までを最短即日で完了できる体制を整えており、急な資金ニーズに対応できます。

また、担保の有無や種類に応じて豊富な商品が用意されている点も大きな魅力です。保証人・担保不要の「事業者ローン」だけでなく、不動産担保、車担保、さらには診療報酬や売掛債権を担保とするプランなど、企業の資産背景を最大限に活かした柔軟な資金調達が可能です。審査においては、過去の決算数値といった評価だけでなく、現在の事業実態や将来性、経営者の熱意といった評価を重視しています。

そのため、銀行融資の審査に落ちてしまったケースや、赤字決算、税金の未納がある状況でも相談が可能です。全国対応のオンライン契約も導入しており、地方の事業者でも来店の負担なく、プロフェッショナルなスタッフによる最適な資金繰り提案を受けられる点が、多くの顧客から支持されているため、ぜひファンドワン株式会社 事業者向けビジネスローンをチェックしてください。

ビジネスパートナー スモールビジネスローン

| 金利(実質年率) | 9.98%~18.0% |

|---|---|

| 融資限度額 | 50万円~500万円 |

| 融資スピード | 最短即日 |

| 融資対象 | 法人、および個人事業主 |

| 担保・保証人 | 原則不要 |

| 必要書類 | 本人確認書類、確定申告書または決算書 |

| 分類 | ノンバンク系 |

| 貸金業登録番号 | 関東財務局長(5)第01478号 |

ビジネスパートナーが提供するスモールビジネスローンは、中小企業や個人事業主、小規模な事業者へのサポートに特化したビジネスローンです。最大500万円までの融資枠を確保できるカードローン形式を採用しており、一度契約を結べば限度額の範囲内で何度でも繰り返し借り入れが可能です。サービスの特徴として、全国のセブン銀行ATMと提携している点で、24時間365日資金を調達できるため、急な支払いが生じた際も即座に対応できます。

また、審査体制が非常に柔軟で、銀行融資では通常2〜3期分の決算書を求められることが多い中、本サービスでは「決算書1期分」からでも審査対象となるため、創業して間もない事業者でも申し込みやすい環境が整っています。手続きは原則として来店不要のWeb・郵送完結となっており、忙しい業務を止めることなく資金調達が進められます。

さらに、繰り上げ返済の手数料が無料に設定されているため、売掛金の入金など資金に余裕ができたタイミングでこまめに返済し、支払利息を最小限に抑えられます、効率的に資金調達を進めたい事業者は、ぜひビジネスパートナー スモールビジネスローンをチェックしてください。

ビジネスローンとは事業資金を早く調達できる借入方法

ビジネスローンは、中小企業や個人事業主を対象とした、事業資金に特化した融資商品です。最大のメリットは、融資までのスピード感にあります。銀行のプロパー融資や制度融資が実行まで数週間から数ヶ月を要するのに対し、ビジネスローンは最短即日から数日程度で資金調達が可能です。スピード感のある対応力は、急な設備故障や突発的な仕入れ機会を逃したくない経営者にとって、非常に重要なポイントです。

また、担保や保証人を原則不要とする商品が多い点も、利用のハードルを下げている要因と言えます。代表者の連帯保証のみで借り入れができるため、不動産などの資産を持たない創業間もない企業でも検討しやすいのが魅力です。

ただし、利便性が高い反面、金利は他の融資手段に比べて高めに設定される傾向があります。長期的な借り入れよりは、一時的なつなぎ資金としての活用が一般的です。使い道を事業資金に限定しているものの、用途は運転資金から設備投資まで幅広く、自由度が高い点も特徴です。

銀行融資・公的融資との違いをわかりやすく比較解説

ビジネスローンと他の融資手段を比較する際、審査の基準とスピードの違いが挙げられます。日本政策金融公庫などの公的融資や銀行融資は、低金利で長期借入が可能といった大きな利点があります。しかし、審査には膨大な書類が必要で、経営計画の妥当性を厳格に判断されるため、実行までかなりの時間を要します。一方でビジネスローンは、スコアリング方式といった自動審査を導入しているケースが多く、提出書類も簡素化されているのが一般的です。

金利面では、公的融資が1%〜2%程度であるのに対し、ビジネスローンは5%〜18%程度と幅があります。コストを最優先するなら公的融資が最適ですが、今すぐ手元に現金が必要な場面では、ビジネスローンのメリットが大きいです。

また、銀行融資は業績が赤字だと審査通過が極めて困難ですが、ビジネスローンは現状のキャッシュフローや将来性を加味して柔軟に対応してくれる場合があります。金利の低さを取るか資金調達の速さを取るか、状況に応じて明確に使い分ける視点が求められます。

銀行系・ノンバンク系の違いを理解して使い分ける

ビジネスローンの提供元は、大きく「銀行系」と「ノンバンク系(消費者金融や信販会社)」の2種類に分類されます。銀行系ビジネスローンは、メガバンクや地方銀行が提供しており、ノンバンク系と比較して金利が低めに設定されているのが特徴です。その分、審査は厳しめになる傾向がありますが、銀行との取引実績を作れるといったメリットも期待できます。将来的にプロパー融資を受けたいと考えているなら、銀行系から検討を始めると良いでしょう。

一方でノンバンク系は、審査の柔軟性と圧倒的なスピードが最大の強みです。銀行では断られてしまうような状況でも、独自の審査基準で融資を実行してくれるケースが少なくありません。最短1時間での回答や即日振込に対応している商品も多く、「明日までに資金が必要」といった切迫した状況でも活用できます。ただし、金利は利息制限法の上限金利に近い水準になる場合もあるため、返済計画には細心の注意が必要です。信頼性を重視して中長期的に借りたいなら銀行系、スピード感を重視したいならノンバンク系といったように、目的を見極めて選択しましょう。

法人がビジネスローンを活用すべきタイミング

法人がビジネスローンを活用する絶好のタイミングは、主に「一時的な資金繰りの悪化」と「事業への投資」の2点が挙げられます。例えば、売掛金の入金が遅れたことで外注費や給与の支払いが危ぶまれるといった、キャッシュフローの一時的なズレを解消する際に活用できます。緊急事態にメインバンクへの追加融資を相談しても、審査に時間がかかって間に合わないリスクがあります。ビジネスローンをつなぎとして活用し、入金後に一括返済することで、企業の信用を守る選択肢が生まれます。

また、急な案件が入り急ぎで仕入れ資金が必要になった際も有効な手段となります。チャンスは待ってくれないため、スピード重視で資金を確保し得られる利益が利息コストを上回るなら、非常に合理的な投資判断と言えるでしょう。

納税資金の確保や決算対策など、短期間で解決したい資金ニーズがあるときに活用されるケースも多いです。単純に資金を借りるのではなく、いつ、何の資金で返すかを明確にした上で利用しましょう。必要なときにだけ借りて、資金が安定したらすぐに返済することでビジネスローンを有効活用できます。

ビジネスローンの申し込みから融資までの流れ

ビジネスローンの手続きは、一般的な銀行融資と比べて驚くほどシンプルに設計されています。下記流れに沿って申し込みが可能です。

まずは自社にあったビジネスローンを選定し、必要書類を準備して申し込みへ進みましょう。窓口、電話、またはWebサイトのフォームから申し込みが可能です。

また、Web申し込み:の場合は24時間受付可能なケースが多く、スピード重視の事業者にとって最適な方法と言えます。

入力した基本情報をもとに、数時間〜1日程度で簡易的な仮審査の結果が確認できます。仮審査を通過すると、詳細な書類を提出し、本格的な審査が始まります。

銀行系のビジネスローンは書類手続きだけではなく、担当者との面談を実施するケースもあるため事前に確認しておきましょう。

審査を無事に通過すると、正式な契約(金銭消費貸借契約)を結びます。金利、返済期間、遅延損害金などの条件を確認した上で、契約手続きを進めましょう。近年は電子署名による契約も増加しているため、対応していれば手続きへ出向く必要もありません。

契約完了後、指定した銀行口座に資金が振り込まれます。ノンバンク系なら最短即日〜数日、銀行系なら1〜2週間程度が目安となります。入金完了後は、返済計画を守って運用を行い、事業資金として活用しましょう。

法人向けビジネスローンの申し込みで必要な書類一覧

法人向けのビジネスローンを申し込む際は、下記書類の準備を行いましょう。

- 登記事項証明書(履歴事項全部証明書):発行から3〜6ヶ月以内のもの

- 決算書(直近2〜3期分):貸借対照表、損益計算書、個別注記表など一式

- 確定申告書の控え:税務署の受領印があるもの

- 納税証明書:法人税、消費税などに未納がないか確認するため

- 印鑑証明書:法人用および代表者個人用の両方

- 代表者の本人確認書類:運転免許証、マイナンバーカードなど

- 事業計画書・資金繰り表:新規借入や高額融資の場合に必要

- 銀行通帳のコピー:直近数ヶ月分の入出金明細

事業計画書・資金繰り表などは準備自体が難しく、提出内容も精査が必要です。銀行系のビジネスローンの場合は、審査時に「なぜこの金額が必要で、どうやって返すのか」を問われる可能性もあるため、作成に慣れていないと時間がかかってしまうでしょう。

登記事項証明書や本人確認書類などはオンラインですぐ取得できるため、難易度の低い書類から優先して揃えておきましょう。

ビジネスローン即日審査通過のコツを法人向けに解説

ビジネスローンは、急な資金需要に対応するための有力な選択肢です。銀行融資と比較して審査スピードが格段に早く、最短即日での融資実行を掲げる会社も珍しくありません。しかし、スピード感が魅力である一方で、審査基準は決して甘いものではないのが現実です。法人が即日で審査を通過し、円滑に資金調達を完了させるためには、金融機関が重視するポイントを正確に把握しておく必要があります。

法人がビジネスローンを即日通過させるポイントは、以下のとおりです。

- 申し込み情報と提出書類は不備ゼロで揃える

- 借入希望額は必要最低限に絞る

- 他社借入がある場合は件数と残高を減らしておく

- 短期間に複数社へ同時申し込みしない

それぞれ順に解説します。

申し込み情報と提出書類は不備ゼロで揃える

即日融資を実現するためには、審査プロセスを停滞させないことが重要です。審査が遅延する最大の原因は、申し込みフォームへの入力ミスや提出書類の不備にあります。特に法人の場合、登記事項証明書や決算書、納税証明書など多岐にわたる書類が必要です。これらの書類に有効期限切れや不足があると、確認の連絡や再提出の手間が発生し、即日の対応は難しいです。

まずは、公式サイトに記載されている必要書類のリストを事前に確認し、すべて最新の状態で揃えておきましょう。申し込みフォームに入力する売上高や役員報酬などの数値は、必ず決算書と整合性を取ることが不可欠です。仮に意図的な虚偽でなくとも、数字の乖離があれば不信感を招き、審査落ちの要因となりかねません。デジタルデータで提出する際は、文字が鮮明に読み取れるか、四隅が欠けていないかを送信前に再確認が必要です。万全の準備を整えることで、金融機関側もスムーズにスコアリングへ移行でき、迅速な回答が期待できます。

借入希望額は必要最低限に絞る

審査を早期に通過させるためには、借入希望額を過剰に設定せず、必要な金額に留めることが賢明です。希望額が高額になればなるほど、金融機関側は貸し倒れのリスクを警戒し、慎重かつ詳細な審査を行わざるを得ません。特に即日融資を希望する場合、スピード重視の簡易審査の枠を超えてしまう可能性があります。まずは直近で必要な運転資金を精査し、範囲内での融資を申し込む必要があります。

一般的に、法人の借入限度額は年商や収益力に基づいて算出されます。初回の取引から多額の枠を狙うのではなく、確実に返済可能な金額で実績を作る方が、長期的には信頼関係を構築できます。審査担当者に対して「計画的な資金管理ができている」といった印象を与えることも、ポジティブな評価につながります。追加の資金が必要になった場合は、初回の返済実績を積んだ後に増額申請を検討しましょう。まずは「確実に借りられる金額」を見極め、審査のハードルを上げない工夫が求められます。

他社借入がある場合は件数と残高を減らしておく

既存の借入状況は、法人の信用力を測る上で非常に重要な指標です。他社からの借入件数や残高が多い状態は、資金繰りに窮しているといったネガティブな兆候と捉えられやすいです。複数の金融機関から小口の借入がある場合、申し込み前に可能な限り完済し、借入件数を集約しておきましょう。件数を絞り込むだけでも、負債管理能力が高いと評価される可能性が高まります。

特にノンバンク系のビジネスローンを短期間に多用している場合、審査の目は厳しくなる傾向にあります。残高を減らすことが物理的に難しい状況であれば、借入の目的を明確にし、返済計画に無理がないことを論理的に説明できる準備を整えましょう。返済実績が良好であれば加点要素となりますが、延滞が一度でもあると審査通過は困難になります。自身の法人が現在抱えている負債を客観的に把握し、クリーンな財務状態をアピールすることでビジネスローンの即日通過が見込めます。

短期間に複数社へ同時申し込みしない

急ぎで資金が必要なあまり、複数のビジネスローン会社へ一斉に申し込む行為は控えましょう。金融機関が加盟する個人信用情報機関や法人向けのデータベースには、申し込みの履歴がリアルタイムで記録されます。短期間に複数の照会が重なると「他社で審査に落ち続けているのではないか」「相当に資金繰りが逼迫している」といった疑念が生まれる「申し込みブラック」と呼ばれる状態に陥ります。

たとえ財務状況が健全であっても、リスク回避の観点から審査で見送られる可能性が高くなります。即日審査を目指す場合、自社の条件に最もマッチする1社、もしくは予備を含めた2社程度に厳選してアプローチに控えましょう。まずは各社の金利や審査スピードを比較検討し、優先順位を決めてから順次申し込みを進めます。一社ずつの対応を丁寧に行うことで、結果的に審査時間を短縮し、確実な資金調達へつながります。

法人が失敗しないビジネスローンの選び方

法人経営において、一時的な資金繰りの悪化や急な設備投資への対応は避けられない課題です。銀行融資は低金利である反面、審査に時間を要するため、迅速な資金調達手段としてビジネスローンの活用が有力な選択肢となります。しかし、ビジネスローンは一般的な金融機関の融資と比較して金利が高めに設定されていることが多く、選び方を誤ると将来的な経営を圧迫しかねません。そのため、失敗しないビジネスローンの選び方を把握し、自社にとって最適な選択が求められます。

法人が失敗しないビジネスローンの選び方は、以下のとおりです。

- 金利だけでなく総返済額まで確認して選ぶ

- 必要な資金を借りられる限度額で選ぶ

- 資金が必要な時期に間に合う融資スピードで選ぶ

- 担保・保証人なしで借りられるローンを優先して選ぶ

- 手数料や遅延損害金など金利以外の費用も確認して選ぶ

- オンライン完結や来店不要など手続きの手軽さで選ぶ

- 違法業者を避けて安全な正規業者かを確認して選ぶ

それぞれ順に解説します。

金利だけでなく総返済額まで確認して選ぶ

ビジネスローンを選ぶ際、注目するポイントとして金利の低さが挙げられます。表面的な金利はコストを判断する重要な指標ですが、それだけで判断ビジネスローンを選ぶのは危険です。

実際に返済が始まった際、重要となるのは利息を含めた「総返済額」がいくらになるかです。返済方式には元金均等返済や元利均等返済などの種類があり、計算方法によって最終的な負担額には大きな差が発生します。

また、借入期間が長くなれば、たとえ低金利であっても利息の積み上げにより総支払額は膨らんでいきます。

短期で完済する計画であれば多少高めの金利でも総額を抑えられますが、長期にわたる場合は慎重なシミュレーションが欠かせません。金融機関のWebサイトで提供されている試算ツールを活用し、毎月の返済額がキャッシュフローを圧迫しないか、最終的に支払うコストの総計が事業利益に見合うものかを必ず精査しましょう。

必要な資金を借りられる限度額で選ぶ

資金調達を行う場合、必要な金額が確保できなければ意味がありません。ビジネスローンの限度額は、数十万円程度の少額から数千万円規模まで各社によって大きく異なります。審査の結果、希望額が満額回答されるとは限らないため、企業の信用力や売上規模に応じた現実的な限度額を設定している商品を選ぶ必要があります。一度の契約で枠を作成しておけば、範囲内で繰り返し借入ができる極度額型のローンも存在します。

限度額の大きさに注目しがちですが、自社の返済能力を超えた過剰な借入は経営リスクを高める要因となります。事業計画に基づき、不足している資金を過不足なく補填できる最適な限度額を見定める必要があります。まずは現状の財務状況を客観的に分析し、必要な金額を正確に算出した上で、金額を安定的に調達できるビジネスローンを選びましょう。

資金が必要な時期に間に合う融資スピードで選ぶ

ビジネスを展開する上では、突発的な案件の支払いに対応するためにはスピードが重要です。銀行のプロパー融資では審査に数週間から一ヶ月程度を要することが一般的ですが、ビジネスローンの中には即日融資や数日以内で実行できるケースがあります。特にIT技術を活用したスコアリング審査を導入しているサービスは、迅速な回答を得られる傾向にあります。いくら好条件のローンであっても、必要なタイミングに間に合わなければ事業継続に支障をきたしたり、機会損失が発生したりするリスクがあります。

また、ビジネスローンを選ぶ際は、公式サイトに記載されている最短審査時間だけでなく、実際の融資実行までに必要な手順を確認しておきましょう。書類の不備や追加資料の請求によって、予定していた期間よりも遅延するケースは頻繁に発生します。急ぎの資金需要がある場合は、審査の早さに定評があり、オンラインでの手続きが可能なサービスがおすすめです。ただし、スピードだけを追求して高金利な業者を選んでしまうと後々後悔する可能性が高いため、利便性とコストのバランスを見極める必要があります。

担保・保証人なしで借りられるローンを優先して選ぶ

失敗しないビジネスローンの選び方として、無担保・第三者保証人なしで契約できるかが需要です。法人代表者の連帯保証が必要なケースは一般的ですが、不動産担保や親族・知人の保証人も求められないサービスが多いです。

万が一、事業運営が難しくなった際、リスクを限定的に抑えるためにも、無担保型のローンを優先的に検討しましょう。担保提供には登記費用や評価の手間も発生するため、これらを回避できる点は大きなメリットです。

一方で、不動産などの担保を提供することで、低金利かつ高額な融資を受けられる可能性があります。しかし、迅速な資金調達といったビジネスローンの目的を考慮すると、手続きが簡便な無担保型から活用する方法が最適と言えます。担保の有無は審査の難易度や融資条件に直結するため、自社の資産状況と照らし合わせながら、最善の選択を行う必要があります。将来的な資産を保全するためにも、担保や保証人の有無を確認しましょう。

手数料や遅延損害金など金利以外の費用も確認して選ぶ

融資にかかるコストは金利だけではありません。事務手数料、保証料、印紙代などの諸費用が契約時に差し引かれることが多く、実質的な負担を押し上げます。例えば、手数料が借入額の数パーセントと設定されている場合、高額な借入ほど初期費用が重くなります。一部の金融機関では繰上返済手数料を設けている場合もあり、早期完済による利息軽減メリットが相殺されてしまう可能性もあります。契約前に、額面通りの金額が手元に入金されるか確認しましょう。

さらに、万が一返済が遅れた際に発生する遅延損害金についても、事前に利率の把握が欠かせません。ビジネスローンの遅延損害金は、通常の金利よりも非常に高く設定されているケースが一般的です。一度の遅れが致命的な損失に繋がる恐れがあるため、規約の細部まで確認が必要です。金利以外の付随的費用を含めた実質年率を基準に据えることで、最適なビジネスローンの選択が可能です。表面上の数字に惑わされることなく、トータルコストを意識して判断しましょう。

オンライン完結や来店不要など手続きの手軽さで選ぶ

近年、技術の進歩によって申し込みから契約、融資実行までをすべてWeb上で完結できるオンライン融資サービスが増加しています。多忙な経営者にとって、店舗へ足を運ぶ時間や書類を郵送する手間を省けるメリットは大きいです。Web完結型のローンであれば、決算書や本人確認書類をアップロードするだけで手続きが進むため、オフィスにいながら資金調達が可能です。

また、手続きの手軽さは単なる時間短縮だけでなく、社外に知られずに資金調達を進めたいといった秘匿性の観点からもメリットがあります。ただし、オンラインでの利便性を優先しすぎるあまり、担当者とのコミュニケーションが不足し、自社の事業実態が正しく伝わらないリスクには注意が必要です。ビジネスローンへ申し込む際、不明点がある場合にチャットや電話で迅速にサポートを受けられる体制が整っているかどうかも、信頼できる業者を選ぶ一つの指標と言えます。デジタル化された利便性を活用しながら、サポート体制の充実度も確認することでスムーズに進められるでしょう。

違法業者を避けて安全な正規業者かを確認して選ぶ

資金繰りが逼迫している状況だと、正常な判断力が鈍り、違法業者を利用してしまうケースがあります。しかし、闇金などの違法業者から借入を行うと、法外な利息の請求や過酷な取り立てに遭い、会社自体が倒産するリスクがあります。ビジネスローンを選ぶ際の条件として、業者が貸金業法に基づき適正に登録されている正規の業者であるか確認が必要です。金融庁のウェブサイトに掲載されている「登録貸金業者情報検索入力ページ」を活用し、登録番号が実在するかを必ず調査しましょう。

正規の業者は法律で定められた上限金利を遵守しており、法を逸脱するような契約を強いることはありません。不自然なほど審査が甘い、固定電話の番号がなく携帯電話のみで営業している業者は、高確率で違法業者の可能性があります。

また、広告に「審査なし」や「100%融資」といった過剰な謳い文句を並べている場合も、契約前に十分な確認が必要です。健全な事業運営を続ける上でも、安心と信頼が担保された大手金融機関や実績豊富なローン会社の選択が重要です。少しでも不審な点を感じたなら、契約を急がず、周囲の専門家や公的機関に相談しましょう。

法人がビジネスローンを利用するメリット

ビジネスローンは金融機関の融資に比べて、入金までのスピードが早く、担保・保証人で借りられるなどのメリットが存在します。ビジネスローン特有の利便性は事業運営においても良い影響を与えます。具体的に法人がビジネスローンを利用するメリットは、以下のとおりです。

- 申し込みから入金までが早く急な資金不足に対応しやすい

- 担保や保証人なしで借りられるため準備の負担が少ない

- 運転資金やつなぎ資金など幅広い用途に使いやすい

- 銀行融資の審査が厳しい場合でも資金調達ができる可能性あり

それぞれ順に解説します。

申し込みから入金までが早く急な資金不足に対応しやすい

ビジネスローンを活用するメリットとして、融資実行までの圧倒的なスピード感が挙げられます。一般的な銀行融資では、申し込みから実行までに数週間から一ヶ月程度の時間を要します。一方、ビジネスローンは最短で即日、長くとも数営業日以内には入金まで完了するサービスが数多く存在しています。迅速な対応力は、売掛金の入金遅延や予期せぬ設備の故障といった、突発的な資金需要が発生した際に対応できます。

また、審査プロセスがシステム化されており、スコアリングモデルを採用している点も早期融資を可能にしています。決算書や確定申告書などの必要書類を提出すれば、AIや独自のアルゴリズムによって即座に与信判断が行われるため、待機時間を大幅に削減できます。チャンスを逃したくない新規事業への投資や短期的なキャッシュフローの改善が求められる場面では、即効性は大きなアドバンテージになります。資金ショートのリスクを回避し、事業の継続性を維持するためには、いかに早く現金を確保できるかが重要です。ビジネスローンは、急な資金不足への対策としても大きなメリットと言えるでしょう。

担保や保証人なしで借りられるため準備の負担が少ない

多くのビジネスローンは無担保・第三者保証人不要などの条件を提示しており、利用者にとって大きな心理的・物理的な負担軽減につながります。銀行などで多額の融資を受ける場合、不動産などの担保提供や連帯保証人の設定を求められるケースが多いです。しかし、十分な担保資産を保有していない中小企業やベンチャー企業にとって、担保や保証人の準備は大きなハードルと言えます。ビジネスローンであれば、担保や資産背景に関わらず、事業実績や将来性を軸に融資を受けられる可能性が高いです。

また、手続きの簡便さもメリットの一つで、担保評価や保証人との契約締結に伴う複雑な事務作業を省略できます。公的な証明書の取得や登記手続きに費やす時間と労力を、本来の経営業務に充てられます。経営者個人が連帯保証を負わない契約を選択できれば、万が一の際にもプライベートを守れます。リスクを限定しながら迅速に資金を調達できるため、攻めの経営姿勢を維持するために不可欠な要素です。準備にかかるコストや時間を最小限に抑えつつ、必要なタイミングで必要な額を調達できる柔軟性がビジネスローンのメリットと言えるでしょう。

運転資金やつなぎ資金など幅広い用途に使いやすい

ビジネスローンの資金使途は、原則として事業に関わる目的であれば非常に幅広く認められます。特定の設備購入に限定される設備資金融資とは異なり、日々の運転資金や急な仕入れ費用、広告宣伝費など、経営上のあらゆる場面で活用が可能です。特に建設業や卸売業のように、外注費や材料費の支払いが先行し、売上の入金が数ヶ月先になる業種では、入金までのつなぎ資金としての利用ができます。

また、一時的な赤字決算であっても、将来のキャッシュフローが明確であれば融資を受けられる可能性もあります。一度契約を結んで極度額が設定されれば、範囲内で繰り返し借り入れができるカードローンタイプも存在します。必要な時に必要な分だけを引き出し、余裕がある時に随時返済するといった、効率的な資金運用が可能になります。金利面だけで比較すると銀行融資に劣りますが、利便性と柔軟性を考慮すればビジネスローンのメリットは大きいです。

銀行融資の審査が厳しい場合でも資金調達ができる可能性あり

ビジネスローンの審査基準は、銀行融資とは異なる独自の指標に基づいています。銀行では過去の財務諸表や自己資本比率といった定量的なデータが厳格に重視されますが、ビジネスローンを提供するノンバンクなどのサービスは、現在の事業実態や直近の取引実績、将来の収益性をより柔軟に評価する傾向にあります。そのため、創業間もない企業や、一時的な経緯で債務超過に陥っている企業であっても、審査を通過し資金を確保できる可能性が高いです。

銀行で融資を断られたからといって、即座に資金調達を諦める必要はありません。ビジネスローンの審査では、銀行が敬遠しがちな少額の融資や短期の借り入れに対しても前向きに対応してくれるケースが多いです。ビジネスローンで当座の資金を確保し、事業を安定させた後に、再度銀行融資を申し込むといったステップアップも見込めます。資金調達の選択肢を複数持っておくことで、今後の事業経営の大きなリスクヘッジとなります。

ビジネスローン各社の審査基準や特徴を比較し、自社の状況に合致したサービスを見つけることで、安定した資金調達を実現できます。

法人がビジネスローンを利用するデメリットや注意点を解説

ビジネスローンには様々なメリットがある一方、銀行融資に比べて金利が高かったり、返済が遅れると信用情報に影響が出たりします。活用する上で一定のデメリットも存在するため、あらかじめ注意点の把握が欠かせません。

法人がビジネスローンを利用するデメリットや注意点は、以下のとおりです。

- 必ず借りれるビジネスローンは存在しない

- 審査が甘いではなく独自審査で判断される

- 金利が高めになりやすく返済負担が増えやすい

- 返済が遅れると信用情報に影響し今後の借入に不利になる

それぞれ順に解説します。

必ず借りれるビジネスローンは存在しない

ビジネスローンを紹介する広告の中には「即日審査」や「柔軟な対応」といった文言が強調される場合がありますが「必ず借りられる」と断言できるローンは存在しません。ビジネスローンなどのサービスは貸金業法や金融関連の法令により、過剰な貸し付けは厳格に制限されています、金融機関は、貸し倒れのリスクを最小限に抑えるため、必ず一定の基準に基づいた審査を実施する義務を負っています。そのため、審査なしで融資を受けられるといった勧誘は、違法な業者の可能性が高いため注意が必要です。

また、企業の業績や財務状況によっては、申し込みを行っても審査に通過できないケースは珍しくありません。特に債務超過の状態が継続していたり、税金の滞納があったりする場合には、融資の可否に大きく影響します。ビジネスローンは無担保・無保証で利用できるサービスが多いものの、その分金融機関側は慎重なリスク評価を行っています。資金計画を立てる際は、審査落ちの可能性を十分に考慮し、複数の調達手段を確保しておきましょう。

審査が甘いではなく独自審査で判断される

ビジネスローンは審査が甘いと評価されることがありますが、銀行融資とは異なる独自審査の基準が設けられている点が挙げられます。一般的な銀行融資では、過去数期分の決算書や担保の有無が重視されます。しかし、ビジネスローンやノンバンク系のサービスでは、直近の資金繰りや事業の将来性を重視する傾向が見受けられます。従来の基準では融資が困難だった企業でも、資金調達が可能になる場合があります。

ただし、独自の基準があるからといって、審査のハードルそのものが低いわけではありません。独自のスコアリングシステムを用いた自動審査では、数値化されたデータを基に瞬時に与信判断が行われるため、条件を満たさなければ即座に否認されます。企業の現状を多角的に評価する仕組みが整っていることから、返済能力が疑われる状況では融資は実行されません。事業者は仕組みを理解し、現在の自社の強みや返済の確実性を客観的なデータや書類で証明する準備を進めておきましょう。

金利が高めになりやすく返済負担が増えやすい

ビジネスローンのデメリットとして、銀行のプロパー融資や公的融資と比較して金利が高めに設定される点が挙げられます。一般的に銀行融資の金利が数パーセント程度であるのに対し、ノンバンクのビジネスローンでは年率10%を超えるケースも珍しくありません。担保や保証人を不要とする分、金融機関が負う貸し倒れリスクを金利に上乗せしているからです。利息の支払いは損益計算書上の費用となりますが、高金利での借り入れは営業利益を直接的に圧迫してしまうリスクと言えます。

また、返済期間が長期化すればするほど、支払う利息の総額は膨らみ、結果として経営を苦しめることになります。短期的な資金ショートを回避するためのつなぎ資金として利用する場合には効果的ですが、長期的な設備投資資金として利用するにはコスト面でのデメリットが大きくなります。借入前には必ず返済シミュレーションを行い、利息負担を含めた返済額が自社の利益率を上回らないか精査する必要があります。高コストな資金であることを自覚し、早期返済の可能性も含めて計画的に運用することで、安心してビジネスローンを活用できるでしょう。

返済が遅れると信用情報に影響し今後の借入に不利になる

ビジネスローンを利用する際は、返済が遅れないように十分な注意が必要です。借入金の返済遅延は企業の社会的信用に致命的な打撃を与えます。多くの金融機関は信用情報機関に加盟しており、支払いの遅延や延滞が発生した事実は、情報機関を通じて共有される仕組みです。一度でも返済が滞ると、履歴が「異動情報」として登録され、他社からの借り入れやクレジットカードの作成が極めて困難になります。単に一時的な問題にとどまらず、数年間にわたって企業の資金調達能力を著しく低下させます。

将来的に大規模な融資を銀行から受ける計画がある場合、ビジネスローンでの延滞履歴は大きなデメリットとなります。金融機関は審査の際、必ず信用情報を照会するため、過去の不誠実な履行状況を隠すことはできません。借入金額の大きさに関わらず、支払い期日を守ることはビジネスにおける基本で、遵守できない企業は市場からの信頼を失います。資金繰りの悪化が想定できる場合は、返済が遅れる前に金融機関へ相談し、信用情報を傷つけないための迅速な対応が求められます。

ビジネスローンの返済シミュレーションは月々と総額で確認

ビジネスローンを利用する際、返済シミュレーションの実施は欠かせません。多くの経営者が資金調達そのものに注力しがちですが、融資実行後のキャッシュフローを正確に予測しなければ、事業の継続性に支障をきたすリスクがあります。シミュレーションを行う目的として、単に「返せるかどうか」を判断するだけでなく、将来的な投資余力や運転資金の推移を可視化する点が挙げられます。

一般的に、ビジネスローンは無担保かつスピーディーな融資が可能である反面、銀行融資と比較して金利が高めに設定される傾向が見受けられます。そのため、返済計画を策定する際には「月々の支払額」と「最終的な総返済額」の両方からの精査が必要です。月々の負担が許容範囲内であっても、返済期間を長く設定しすぎると、利息負担が膨らんで最終的な経営利益を圧迫しかねません。

一方、総返済額を抑えようとして月々の支払額を過剰に設定すれば、短期的な資金繰りが悪化するリスクを招きます。ビジネスローンの利用において、現在の財務状況と将来の収益予測を天秤にかけ、最適なバランスを見出す必要があります。精緻なシミュレーションを通じて、自社にとって無理なく、合理的な返済計画を立案することで、安定した事業運営につながるでしょう。

ビジネスローン返済シミュレーション表(例)

ここでは、ビジネスローンを利用した場合の返済イメージを把握するために、借入金額・金利・返済期間を想定したシミュレーション例を示します。実際の融資条件は審査結果によって異なりますが、あらかじめ数値ベースで返済負担を確認しておくことで、資金調達後のキャッシュフローを具体的にイメージしやすくなります。

特に、月々の返済額と総返済額は、事業運営に与える影響が大きいため、どちらか一方だけで判断するのではなく、両方をセットで確認することが重要です。以下の表を参考に、自社の資金繰りに近い条件を当てはめながら、返済計画を検討してみてください。

借入金額:300万円の場合

| 実質年率 | 返済期間 | 月々の返済額(目安) | 総返済額(目安) |

|---|---|---|---|

| 8.0% | 3年(36回) | 約94,000円 | 約3,390,000円 |

| 8.0% | 5年(60回) | 約61,000円 | 約3,660,000円 |

| 12.0% | 3年(36回) | 約100,000円 | 約3,600,000円 |

| 12.0% | 5年(60回) | 約67,000円 | 約4,020,000円 |

| 15.0% | 5年(60回) | 約71,000円 | 約4,260,000円 |

借入金額:500万円の場合

| 実質年率 | 返済期間 | 月々の返済額(目安) | 総返済額(目安) |

|---|---|---|---|

| 8.0% | 3年(36回) | 約157,000円 | 約5,650,000円 |

| 8.0% | 5年(60回) | 約102,000円 | 約6,120,000円 |

| 12.0% | 3年(36回) | 約167,000円 | 約6,010,000円 |

| 12.0% | 5年(60回) | 約112,000円 | 約6,700,000円 |

| 15.0% | 5年(60回) | 約119,000円 | 約7,140,000円 |

※上記はあくまで参考シミュレーションです

※金利・返済期間・返済方式(元利均等/元金均等)により実際の返済額は変動します

※契約前には必ず各金融機関の公式シミュレーションや返済計画書で確認してください

シミュレーション表から分かるとおり、ビジネスローンの返済負担は借入金額そのものよりも、「金利」と「返済期間」の設定によって大きく左右されます。月々の返済額を抑えようとして返済期間を長くすると、結果的に総返済額が増え、長期的には事業利益を圧迫する要因となりかねません。

一方で、総返済額を重視しすぎて返済期間を短く設定した場合、毎月のキャッシュアウトが増加し、資金繰りに余裕がなくなるリスクも生じます。そのため、返済計画を立てる際は「無理なく支払える月額」と「許容できる総返済額」の両面から条件を検討する必要があります。

ビジネスローンは資金調達のスピードや柔軟性に優れる一方、返済設計を誤ると経営判断に影響を及ぼします。事前に複数パターンのシミュレーションを行い、自社の売上構造や入金サイクルに合った返済条件を選択することが、安定した事業運営につながるでしょう。

月々の返済額|借入金額と金利からシミュレーションする

月々の返済額を算出する際は、借入希望額に対して適用される金利がどの程度の影響を及ぼすかの把握が欠かせません。ビジネスローンの金利は、審査によって決定される企業の信用力に基づき、一定の幅を持って設定されます。例えば、年利が数パーセント異なるだけで、毎月のキャッシュアウトには数万円から数十万円の差が生じます。

具体的な計算を行う際は、元金均等返済か元利均等返済かなどの返済方式の違いも考慮が必要です。元利均等返済を選択した場合、毎月の支払額が一定となるため、資金繰りの計画は立てやすくなります。しかし、返済初期は支払額に占める利息の割合が高く、元金が減りにくいといった特徴があります。毎月の利益から捻出できる返済原資を正確に見極め、余裕を持った設定が重要です。

また、借入金額が大きくなるほど、金利の変動が月々の負担額に影響を与えます。複数の金融機関から提示された条件を比較検討する際は、表面的な金利の数字だけでなく、実際の支払額に落とし込んで比較しましょう。特にシミュレーションツールを活用し、自社の月次決算データと照らし合わせながら、事業運営に支障をきたさない具体的な金額を算出します。地道な検証作業が、予期せぬ資金不足やキャッシュフローの改善につながるでしょう。

総返済額|返済回数ごとに比較して負担を把握する

総返済額の確認は、融資が事業コストとして適切かを判断するための指標となります。ビジネスローンの利息は、借入残高に対して利用期間に応じて発生するため、返済期間が長引くほど支払う利息の合計は増加します。資金調達によって得られる利益と、返済に要するコストを比較し、費用対効果が十分に見込めるかを確認しましょう。

返済回数を増やすことは、一回あたりの支払負担を軽減させる一方で、同時に総利息額を押し上げる要因となります。反対に、短期間で返済を完了させればコストは最小限で済みますが、手元の流動性が低下するリスクがあります。そのため、複数の返済期間パターンでシミュレーションを行い、トータルの支払額がどの程度変動するのかを一覧化して比較しましょう。

特に追加融資や繰り上げ返済を検討する可能性がある場合、将来的な総負担額の推移を把握しておくことが重要になります。総返済額を最小化する考え方と事業継続に必要な現金を確保する認識を両立させることで安定した財務環境を作り出せます。最終的な判断を下す前に、必ず最長の返済期間と最短の返済期間の両極を比較し、利息負担の総額が許容範囲内に収まっているかを精査しましょう。

法人がビジネスローン以外で事業資金を調達する方法

ビジネスローンは法人の資金調達において有効な手段ですが、他にも資金繰り改善の方法は存在します。ファクタリングや請求書カード払いの活用などは、ビジネスローンの活用よりもハードルが低く、創立したての法人でも利用できます。

具体的に法人がビジネスローン以外で事業資金を調達する方法は、以下のとおりです。

- 銀行融資は低金利でまとまった資金を借りやすい

- 日本政策金融公庫は低金利の公的融資を狙える

- ファクタリングは売掛金を早期に現金化できる

- 請求書カード払いは支払いを先延ばしして資金繰り改善

- 補助金・助成金は返済不要で資金負担を減らせる

- リースは設備投資の初期費用を抑えられる

- 出資は返済不要だが株式や経営への影響が出る

それぞれ順に解説します。

銀行融資は低金利でまとまった資金を借りやすい

法人が事業資金を確保する際、一般的に活用する方法として挙げられる方法が銀行融資です。銀行融資のメリットは、他の調達手法と比較して圧倒的に金利が低く設定されている点です。ビジネスローンの金利が年率数%から十数%になる一方、銀行融資であれば1%前後から数%程度で収まるケースが多いです。返済期間も長期に設定しやすいため、月々の返済負担を抑えながら計画的な事業運用が可能となります。数千万円から数億円規模のまとまった資金調達にも対応しており、設備投資や大規模な運転資金の確保には欠かせない選択肢と言えるでしょう。

ただし、審査のハードルは決して低くありません。企業の財務状況や事業計画の妥当性、過去の取引実績などが厳格に評価されるため、実行までに相応の準備と時間が必要です。決算書や試算表の提出、資金使途の詳細な説明が求められます。審査期間も数週間から1ヶ月程度を要することが一般的であるため、即金性を求める場面には適していません。一度銀行との間に信頼関係を築くことができれば、将来的な増額融資や条件変更の相談もスムーズに進むようになります。銀行融資は企業の信用力を対外的に証明するバロメーターとしての側面ももつため、メインバンクへの相談を優先しましょう。

日本政策金融公庫は低金利の公的融資を狙える

日本政策金融公庫は、政府が100%出資する公的金融機関として、民間の金融機関を補完する役割を担っています。民間銀行からの融資が難しいスタートアップ企業や中小企業に対しても、積極的に融資を行う点が大きな特徴です。特に日本政策金融公庫の「新規開業・スタートアップ支援資金」などは、実績の乏しい設立直後の法人にとって貴重な資金調達手段となります。公庫の融資は固定金利が原則であり、市場金利の変動に左右されず長期的な返済計画を立てやすい点が魅力です。担保や保証人が不要な特例制度も用意されており、資産背景に依存しない資金調達を目指す場合に最適と言えます。

公庫を利用する際の注意点として、国の方針に基づいた厳格な審査が行われることが挙げられます。提出する事業計画書には、客観的な数値根拠や市場の裏付けが求められます。また、融資実行までに面談が行われることも多く、経営者自身の事業に対する熱意や知識・経験も評価の対象となります。手続きには一定の事務負担が伴いますが、公庫からの融資実績があることは、将来的に民間銀行からプロパー融資を受ける際の良い材料として機能します。公的な支援を受けることで、財務基盤の安定化と社会的信用の獲得を同時に図れます。金利水準の低さは事業の利益率に直結するため、まずは自社が利用可能な融資制度の有無を調査し、申し込みを進めましょう。

ファクタリングは売掛金を早期に現金化できる

ファクタリングは、自社が保有する売掛債権を専門業者に売却することで、入金期日よりも前に資金化する手法です。借入金ではないため、負債を増やすことなく貸借対照表のスリム化を図れる点が大きなメリットです。審査の焦点は自社の財務状況よりも、売掛先となる取引企業の信用力に置かれる点が特徴です。そのため、自社が赤字決算であったり税金を滞納していたりする場合でも、優良な売掛債権があれば資金を調達できる可能性があります。急な資金需要が生じた際や銀行融資の審査待ちをしていられない状況下では、非常にスピード感のある資金調達手段として活用できます。

利用する際は、売掛先への通知が必要な3社間ファクタリングと、通知が不要な2社間ファクタリングの2種類が存在します。2社間ファクタリングは取引先に知られるリスクを回避できます一方、その分手数料が高めに設定される傾向にあります。手数料は数%から数十%と、銀行融資の金利に比べれば割高になるケースが多いため、恒常的な利用は利益率を圧迫するリスクがあります。あくまで一時的なキャッシュフローの改善や短期的な運転資金の補填として活用するケースが多いです。

近年ではオンラインで完結するクラウド型ファクタリングも普及しており、手続きの簡便化が進んでいます。オフィスから申し込み手続きができるため、活用次第では、資金繰りの柔軟性を高める資金調達手段となるでしょう。

請求書カード払いは支払いを先延ばしして資金繰り改善

請求書カード払いとは、取引先から届いた銀行振込指定の請求書を、クレジットカード決済に切り替えるサービスです。請求書カード払いを導入することで、本来の振込期限をカードの引き落とし日まで、最大で30日から60日程度先延ばしにすることが可能です。取引先へは決済代行会社から期日通りに現金が振り込まれるため、相手方との関係性を損なう心配はありません。突発的な支出が重なり、手元の現預金が一時的に不足した際のつなぎとして有効な手段と言えます。

また、新たな融資を申し込む際のような厳しい審査や膨大な書類準備を必要とせず、手持ちの法人カードを活用して即座に実行できるスピード感も魅力です。

ただし、利用には決済金額に応じた手数料が発生することを認識が必要です。手数料率は一般的に3%から5%程度に設定されており、頻繁に利用すると資金コストを圧迫する要因となります。あくまで支払いを後送りにする仕組みのため、カードの引き落とし日には確実に資金を確保しておく必要があります。計画性のない利用は翌月以降の首を絞める結果となりかねません。

資金繰り表に基づいた厳密な管理が求められます。一方で、ポイント還元やキャッシュバックが適用されるカードであれば、実質的なコストを軽減することも可能です。銀行融資を受けるほどではないものの、一時的な支払タイミングのズレを解消したい場合には、請求書カード払いを活用しましょう。

補助金・助成金は返済不要で資金負担を減らせる

国や地方自治体が実施する補助金・助成金は、融資とは異なり返済義務のない資金となる点が大きなメリットです。主に雇用の維持や設備投資、研究開発、IT導入などの特定の目的に対して支給されます。助成金は要件を満たしていれば高い確率で受給できる一方、補助金は予算枠が決まっているため、申請内容が審査され採択される必要があります。

これらを活用できれば、自己資金や借入金を抑えつつ事業拡大を図れます。特に「事業再構築補助金」や「ものづくり補助金」などは金額も大きく、法人の成長を後押ししてくれる内容となっています。

補助金・助成金は非常に魅力的な制度ですが、原則として後払いである点には注意が必要です。事業を遂行して実際に経費を支払った後に、実績報告書を提出して初めて入金される仕組みとなっています。着手時には相応の自己資金やつなぎ融資による資金調達を別途準備する必要があります。

また、申請書類の作成には膨大な時間と労力を要し、専門的な知識も求められます。さらに、受給後数年間は定期的な状況報告が義務付けられるケースが多く、事務手続きの負担も存在します。返済不要な資金が事業として活用できる点は大きなメリットであるため、自社の事業内容に合致する公募情報を常にチェックし、専門家の支援を受けながら活用しましょう。

リースは設備投資の初期費用を抑えられる

生産設備や車両、OA機器などの導入を検討する際、購入ではなくリースを活用することで、初期の多額な資金流出を減少させられます。リース会社が対象物件を代わりに購入し、法人は毎月一定のリース料を支払ってこれを利用する形態です。多額の現金を一度に失うことなく、最新の設備を導入して事業競争力を高められます。リース料には固定資産税や保険料が含まれていることが多く、コストの平準化が図れる点も経営管理上のメリットも大きいです。銀行融資とは別枠で資金調達を行っていますが、実質的に同じ効果があるため、借入枠を温存したい場合にも有効な戦略と言えます。

一方で、リース契約には期間中の解約が原則不可であるといった制約が存在します。中途解約を行う場合には、残存期間のリース料に相当する違約金が発生するため、事業計画に変更が生じやすい分野での導入には注意が必要です。支払総額は一括購入する場合に比べて、リース会社の利益や諸経費が上乗せされる分、割高になる傾向にあります。所有権も基本的にはリース会社に留まるため、契約満了時に返却するか、再リース料を支払って利用を継続するかを選択しなければなりません。減価償却の手間が省けたり、常に最新鋭の機器に入れ替えやすかったりと、変化の激しい業界では非常に相性の良い手法です。購入とリースによる利用を、資金効率の観点からバランスよく使い分ける必要があるでしょう。

出資は返済不要だが株式や経営への影響が出る

資金調達の手段としてビジネスローン以外にも、ベンチャーキャピタルやエンジェル投資家、他企業からの出資を受ける手法は、法人の自己資本を直接的に増強する手段です。融資とは異なり、原則として元本の返済や利息の支払いは発生しません。資金繰りに余裕を持ちながら長期的な視点に立った事業展開が可能となります。

また、出資者が持つネットワークや経営ノウハウの提供を受けられるスマートマネーとしての効果も期待ができます。事業の将来性が高く評価されれば、多額の資金を一挙に獲得できるチャンスがあり、急成長を目指す企業にとっては有効な資金調達手段と言えます。

一方で、出資を受け入れる場合、株式の一部を第三者に譲渡することを意味します。保有比率によっては、経営の主導権や意思決定のスピードに大きな影響を及ぼすリスクがあります。配当金の支払いや将来的な株式公開・M&Aを通じたイグジットを強く求められるようになり、経営の自由度が制約される場面も増えます。株主との意見対立が深刻化すれば、経営陣の退陣を迫られる可能性もあるため、資金が必要だからといって安易に出資を受けるのではなく、相手方の意図や相性を慎重に見極めることが重要です。資本政策を綿密に練り上げ、自社の経営理念を尊重してくれるパートナーを選定することが、持続的な成長を実現するポイントと言えるでしょう。

法人向けビジネスローンのよくある質問

法人でも即日融資は可能ですか?

法人であっても即日融資を受けることは十分に可能です。ただし、そのためにはノンバンク系と呼ばれる消費者金融会社や信販会社が提供するローンの選択が欠かせません。銀行融資の場合、審査に数週間を要することが一般的ですが、ノンバンク系のビジネスローンは独自のスコアリングシステムを導入しており、最短即日での回答を実現しています。

申し込みの際には、登記事項証明書や決算書、代表者の本人確認書類などを事前に用意しておきましょう。また、オンライン完結型のサービスを利用することで、郵送の手間を省き、より迅速に資金を獲得できます。即日融資を希望する場合は、午前中の早い時間帯に手続きの開始がおすすめです。審査状況によっては翌営業日以降の対応となる可能性もあるため、余裕を持ったスケジュールで手続きを進めましょう。

法人の審査で見られるポイントは何ですか?

法人の審査において最も重視されるのは、企業の返済能力と事業の継続性です。具体的には、決算書に記載された売上高や営業利益、自己資本比率といった財務指標が詳細にチェックされます。赤字が出ていないか、債務超過に陥っていないかといった点は融資の可否を決定付ける重要なポイントと言えます。

また、財務状況だけでなく、事業計画の具体性や代表者の信用情報も精査の対象に含まれます。過去に支払いの遅延や滞納がある場合、審査において不利に働く可能性が高いため注意が必要です。業歴が長く安定した取引実績がある企業は、信頼性が高いと評価される傾向にあります。金融機関は、貸し倒れのリスクを最小限に抑えることを目的としているため、数字の裏付けがある客観的な資料を提示し、審査通過を目指しましょう。

銀行系とノンバンク系は法人だとどちらがおすすめ?

銀行系とノンバンク系の利用を検討している場合、それぞれに明確なメリットとデメリットが存在するため、自社の状況に応じて使い分けましょう。銀行系ビジネスローンの魅力は、金利の低さです。長期的な資金繰りを安定させたい場合や支払利息を最小限に抑えたい法人にとっては最適と言えます。ただし、審査の基準は厳格であり、融資実行までに時間を要する点は注意が必要です。

一方で、ノンバンク系は融資スピードの速さと審査の柔軟性が大きな特徴です。金利は銀行系と比較して高めに設定されていますが、急ぎの運転資金確保や、つなぎ融資としての活用もできます。コストを重視するなら銀行系、スピードと利便性を優先するならノンバンク系といった基準で選ぶ方法が一般的です。現在の財務状況と資金が必要な時期を照らし合わせ、最適な調達先を判断しましょう。

創業間もない法人でも申し込めますか?

創業間もない法人であっても、申し込みが可能なビジネスローンは存在します。一般的に銀行融資では「2期分以上の決算書」を求められることが多く、実績のないスタートアップ企業にはハードルが高いのが現実です。しかし、ノンバンク系の商品や政府系金融機関の創業支援制度を活用すれば、実績が少なくとも融資を受けられる可能性があります。

新設法人が審査を受ける際に不可欠なのが、精緻な事業計画書です。過去の実績がない分、将来の収益見通しや資金の使い道を論理的に説明し、納得感のある計画を提示する必要があります。また、経営者個人の資産状況や経歴が評価の対象となるケースも存在します。特定の金融機関では「創業計画書」を重視した専用のローン枠を設けていることもあるため、まずは創業支援に積極的な業者の調査から始めましょう。

赤字決算の法人でもビジネスローンを借りられますか?

赤字決算であっても、ビジネスローンを借りられる可能性があります。銀行などの厳しい審査では否決されるリスクが高いものの、ノンバンク系のローンであれば、赤字の理由や今後の改善見込みを考慮して柔軟に対応してくれる場合があります。例えば、先行投資による一時的な赤字や、一過性の損失であれば、事業の将来性が評価されることもあるでしょう。

ただし、慢性的な営業赤字や債務超過の状態にある場合は、審査の難易度が格段に上がります。融資を申し込む際は、単に現状を伝えるだけでなく、具体的な経営改善策やコスト削減案を盛り込んだ資料を提出することが効果的です。赤字といった事実を隠さず、透明性の高い情報開示を行う姿勢が、金融機関からの信頼を得る近道です。金利条件は通常よりも厳しくなる傾向にありますが、再建のための資金確保として検討してみましょう。

他社借入があっても法人は申し込めますか?

他社からの借入がある状態でも、法人が追加でビジネスローンを申し込むことは可能です。企業の中には複数の金融機関やノンバンクから融資を受けているケースもあり、即座に審査落ちの原因になるわけではありません。審査において重要視されるのは、借入の件数や金額そのものではなく、現在の収益力に対して返済負担が過大になっていないかといったバランスです。

債務償還年数が適切な範囲内に収まっており、毎月の返済を滞りなく行える余力があれば、追加融資の承認を得られる可能性は十分にあります。ただし、短期間に多数の業者へ申し込んでいたり、他社への返済が遅延していたりする場合は、資金繰りに重大な懸念があると見なされやすいため注意が必要です。現在の借入状況を正確に申告し、借入目的と返済計画を明確に伝えて健全な経営体質を伝えることが重要です。

途中で繰り上げ返済はできますか?

多くのビジネスローンでは途中で繰り上げ返済の実施が可能です。資金に余裕ができた際に元金を早めに返済することで、将来支払う予定だった利息を節約できるといった大きなメリットがあります。特に金利が高いノンバンク系のローンを利用している場合、早期返済は資金効率を高めるための有効な手段と言えます。

ただし、繰り上げ返済を実施する場合、契約内容を事前に確認しておく必要があります。一部の金融機関では、繰り上げ返済時に所定の手数料が発生するケースがあります。手数料の額によっては、利息の軽減効果が相殺されてしまう可能性も否定できません。手続きの方法についても、書面での申請が必要な場合やオンラインで完結する場合など、業者によって異なります。計画的な返済管理の一環として、契約時に繰り上げ返済の条件を詳しく確認しておきましょう。